안녕하세요

시그니처경영컨설팅의 이원희입니다

법인하면 어려운 생각이 많이 나시죠

그나마 쉽게쉽게 중요한 것들만

올릴 예정입니다

임원퇴직금규정과

유족보상규정에 대해

들어가 보실까요

1.임원퇴직금규정?

네이버 백과사전 기준으로

임원퇴직을 위해 지급되는 금액이

임원퇴직금입니다

다만, 규정이 따로 있을 경우

그 규정을 따르고 없는 경우

일정한 한도가 규정됩니다

임원퇴직금은 기본적으로 손금산입되나

과다한 퇴직금은 손금불산입으로

기업에 좋지않은 영향을 끼칩니다

일반적으로 초창기 법인들은

정관이나 내규같은 것들이 잘 정비되지않아

방치되고 있는 경우가 상당히 많습니다

때문에 임원들의 퇴직이니

회사매각,M&A,가업승계 등

여러 일을 거칠 때 문제가 생기곤하죠

또한 재무제표상 기업의 이익잉여금은

엄청 많이 표시되는데 실제 가진 현금은

없는 경우가 파다합니다

개인사업자와는 달리 법인은

대차대조표를 이용한 회계를 하기 때문이죠

때문에 이를 위한 상담을 위해선

경리부장,세무사,회계사 등 여러 전문가와

협력하여 문제해결이 필요합니다

.

실제로 상담을 가거나

일을 하다보면 세무사,회계사 등

기업에 필요한 사람들을

본인의 지인이나 친척들로

이루어진 곳이 많아

상대적으로 전문적인 법인에 비해

빈 곳이 많이 드러날때가있습니다

관계도 중요하지만 돈과같은

중요부분은 되도록 전문가에게

맡기시는 것이 좋습니다

법인은 위 그림처럼 분야가 다양하고

문제 분야도 워낙 광범위하기에

오늘은 딱 임원퇴직금 관련해서만

다루도록 하겠습니다

2.임원퇴직금규정,유족보상규정 확인사항

먼저 확인해야할 사항은

정관 정비와 퇴직금지급규정입니다

이 규정이 있어야 맞춰서

세금처리가 가능합니다

통상적으로 법인을 설립할 때

표준정관을 기준으로 법무사가

만들기에 빠지는 항목들이 상당히

많은 경우가 있습니다

심지어, 오타나 항목군 번호가

틀리는 경우도 수도 없이 보았습니다

1인 기업이 많은 현대로서는

주주총의나 결의하는 것들이

매우 간편하기 때문에

단어가 어렵다고 놓치시면안됩니다

특히 CEO 오너들의 경우

DB나 DC상품 활용시

유동성이 막혀 문제가

발생할 수 있으니 참고!

절차는 위 차례대로 차근차근

진행하시면 됩니다

1인 기업의 경우

몇가지 과정이 간단하게 생략되니

크게 염려치 않으셔도 됩니다

3.정관 관련

표준 정관의 경우

절대적 기재사항이 필수이고

상대적,임의적 기재사항들은

빠져있는 경우를 종종 볼 수 있습니다

즉, 기업에 특히 필요한

배당관련,보수,임원퇴직금등은

정관을 정비해야 나오는 내용으로

꼭 정관정비가 필요한 내용입니다

주주총회는 기본적으로 이사회가 결정!

예외적으로 소액주주,감사,법원명령으로

주주총회를 열 수 있습니다

보통 3%이상의 주식을 가진 주주가

이사회의 요청으로 열 수 있다는게

일반적입니다

소집은 2주전 주주들에게

서면통지나 전자문서 통지 가능

자본금10억미만 회사는 주주 전원

동의 있을 경우 소집절차생략가능하며

서면 결의로 총회결의를 갈음합니다

여기서 10억이라는 소리는

자본금 규모이기 때문에

실제규모는 100~200억되는 회사들도

많이 포진하고 있습니다

.

주주총회는 정기와 임시가 있습니다

뉴스에서 주주총회마다

깽판부리시는 분들 많이보셨죠?

그게 주로 정기주주총회입니다

임시는 필요한 경우만 열기에

일반인들이 모를 때가 많습니다

결의 종류별로 내용이 다르며

동의해야하는 조건이 다릅니다

큰 회사가 아니라면 대부분

대표님의 동의로 모든 결의가

진행됩니다, 가족경영이 많으니까요

주주총회와 달리 이사회소집은

1주 전까지 입니다

이 점 확인하셔야해요

계열사가 있는 경우나

이사들이 여러명일 경우

꼭 참고하셔야합니다

이사회의 결의는 과반수이지만

정관으로 그 비율을 높일 수 있습니다

정관 변경 후

꼭 공증받을 필요는 없습니다

다만, 공증하는 것이

신뢰,진정성이 보이기에

보통 하는 편입니다

TIP으로 정관의 경우

DART전자공시시스템에서

동종업계 회사검색 후 정기공시에서

사업보고서 첨부파일에 정관이

들어있으니 살펴보시면서

내 회사와 뭐가 다른지 비교하는 것도

괜찮은 방법입니다

4.임원퇴직금의 한도,배수,계산

한도는 계속 조정되어져 왔습니다

퇴직을 원인으로 하는 소득은

모두 퇴직금에 포함되며

현재 개정사항을 더한 상태는

위 그림은 계산식이기 때문에

환산이라는 말이 들어가있어 복잡합니다

정관에 위 내용을 수반한 규정이 없으면

1년 기준 총급여 10%와 근속연수로

결정되기에 이 금액보다 많이 받으면

종합과세됨으로 주의해야합니다

정리해드리면

2011년 12월 31일까지는 정관규정

2019년 12월 31일까지는 3배

2020년 1월 1일부터는 2배

이 말은 2012년 전까지는

정관규정에 적힌대로 퇴직금을 지급했습니다

이 말은 정관규정이 8배라면

퇴직금계산을 했는데 1억이라면

8억을 들고 퇴직한게 됩니다

국세청에서 이를 문제삼아 개정이 들어갑니다

20202년 전까지는 계산에 따른 금액의

3배한도까지만 적용됬고

이후 현재는 계산에 따른 금액의

2배까지만 적용되고 있습니다

.

즉 퇴직금의 한도가 점점 줄어듭니다!

심지어 과거에는 퇴직 전 3개월의 월급을

기준으로 퇴직금을 계산했지만

현재는 3년간 연평균급여로 하기에

세법은 계속 개정중입니다

기본적으로 한 회사의 대표라면

위 표를 기준으로 정관을 개정하고

내 퇴직금이 어느 구간에서 몇배수고

어떻게 처리되는지는 알아야 합니다

정관 부칙으로 시행일자를 조정가능하기에

개정할 때 정관은 현재 2배수로 조정하되

12년 이전은 4배,20년 이전은3배로 적용같이

정관 부칙을 조정할줄 알아야합니다

그래야 최대한 퇴직금을 챙길 수 있습니다

퇴직급여는 정관 규정대로

잘 진행되었다고 가정하고

10억이라고 가정

종합과세 안되게 주의해야겠죠?

위 예시는 10억 기준이기 때문에

부담율이 18%정도 나오네요

만약 정관 규정이 없다는 가정하에

이 정도 수치면 몇억을 못가져오는

상황도 발생할 수 있습니다

정관 개정 꼭 신경쓰세요!

5.퇴직급여 충당부채 적립 관련

기업회계와 관련하여

퇴직급여충당부채라는 항목이 있습니다

퇴직금의 경우 매년 발생하지만

퇴직할 때 한꺼번에 지급되기에

그 동안 그 금액처리방법이 필요한데요

때문에 지급의무가 있는 퇴직금의 액수는

매년 퇴직급여 충당부채로 적립함으로

비용처리를 진행합니다

충당부채 설정을 하지 않으면

손금 인정이 안되기에 비용처리가X

감사 대상 기업은 대표적인

공인회계사의 감사 항목입니다

DC형으로 연금을 불입하고 있다면

위 그림처럼 퇴직급여로 항목이 찍히고

DB형이라면 퇴직연금운용자산으로

항목 기재가 됩니다

만약 위 2항목이 보이지 않거나

DC,DB를 미가입했다라면

퇴직금급여충당부채항목이 있는지

확인하시면됩니다

예를 들면

재무제표를 보시는 분은 아시겠지만

( )표시는 빠져나간 돈입니다

즉 퇴직급여충당부채적립이 81억인데

퇴직연금이 80억정도 모아지고 있으니

현금흐름이 탄탄한 기업이고

준비를 잘하고 있다고 판단이 가능!

위 표처럼

퇴직급여나 퇴직연금운용자산이라는

항목이 없기 때문에

이 회사는 따로 상품가입이 없는 상태!

즉 준비하고 있는 금액이 없는겁니다

이런 경우 나중에 문제가 생길 수 있어요!

6.퇴직금 손금(비용) 인정 시기

퇴직금을 재원으로 외부금융기관에

예치하면 손금(비용)인정이 됩니다만

통상적으로 외부에 맡기지 않으면

퇴직시점에 퇴직금이

전액 법인세법상 손금으로 인정되어

퇴직연도의 법인의 소득금액이 하락!

.

결론은

매년 비용처리를 할꺼면

퇴직연금을 가입해야하고

매년 비용처리가 필요없다면

퇴직시기에 전액손금처리하면됩니다

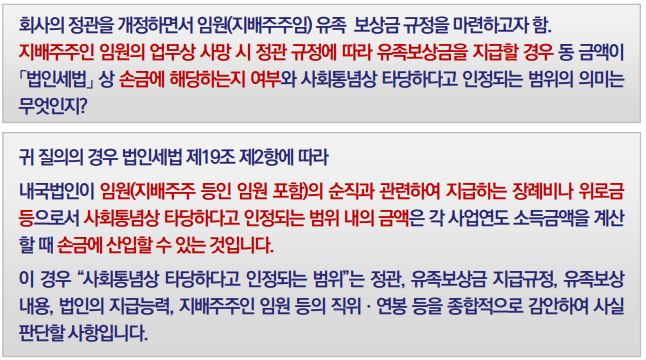

7.유족보상금 지급규정 관련

간단히 예시를 든 규정입니다

이런 규정이 없을 경우

피해를 보는 것은 당연히

임원과 직원들입니다

다만, 상법이나 소득세법 상 정확한

금액이 기재가 안되어 있기 때문에

대표의 경우 통상적인 금액내에서

비용처리를 진행하시는 것이 좋습니다

평균적으로 3~4억 정도로 설정하고

비용처리 진행함이 좋을 듯합니다

유족보상금은 기본적으로 위 표처럼

근로자들과 임원은 문제가 없으나

대표에게는 조금 문제가 있습니다

기본적으로 지배주주의 경우

손금불산입이 원칙이기는 하나

판례상 장례비나 위로금 등

사회통녕삼 타당하다고 인정되는

범위내의 금액만 손금산입이 됩니다

지배주주는 1%이상 지분소유자입니다

사회통념상 인정범위기 때문에

애매한 경우가 있으니

정관,유족보상규정 등 여러가지를

고려해야함으로 절대적으로 큰금액은

손금이 안된다고 생각하시면 편합니다

8.정리